Michael Roberts* (OPINIE)

Het Derde Plenum van de Communistische Partij van China is op 18 juli afgesloten. Een Britse marxistische econoom maakt een eigenzinnige analyse. De auteur is verantwoordelijk voor zijn opinies, die niet noodzakelijk dezelfde zijn als die van de redactie.

Het Derde Plenum is een vergadering van het Centraal Comité van de Communistische Partij van China, dat bestaat uit 364 leden en waarin het economische beleid van China voor de komende jaren wordt besproken. Aangezien China een eenpartijstaat is, wordt hier in feite het beleid van de regering en in het bijzonder dat van president Xi uiteengezet.

Wat hebben we geleerd van het Derde Plenum over het economische beleid van China? Niet veel dat we nog niet wisten. Volgens het communiqué van de staatsmedia werden de deelnemers aan het Plenum het erover eens dat het economisch beleid zich moet concentreren op het bereiken van een nieuwe ronde van “wetenschappelijke en technologische revolutie en industriële transformatie”, op zijn Chinees. In het volgende decennium zijn “onderwijs, wetenschap en technologie en talenten de fundamentele en strategische ondersteuning voor de modernisering van China”.

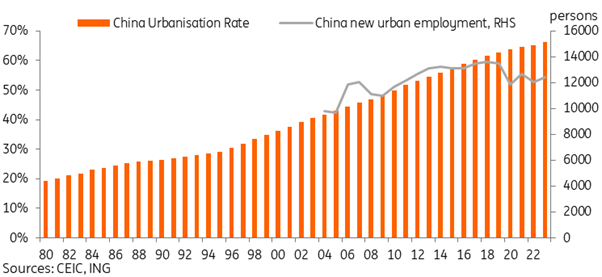

Het lijkt er dus op dat de leiders van de CPC de economische groei op peil willen houden en al de door hen afgekondigde sociale doelstellingen willen halen door middel van wat ze ‘een groei van kwaliteit’ hebben genoemd. De tijd dat er bij de expansie van de economie voornamelijk gebruik wordt gemaakt van een overvloed aan arbeidskrachten die het platteland verlaten en naar de steden komen om te werken in de industrie, vastgoedontwikkeling en infrastructuur, is voorbij. Dat is al een tijdje zo. De verstedelijking verloopt trager.

Stagnatie wereldhandel en toch 5% groei

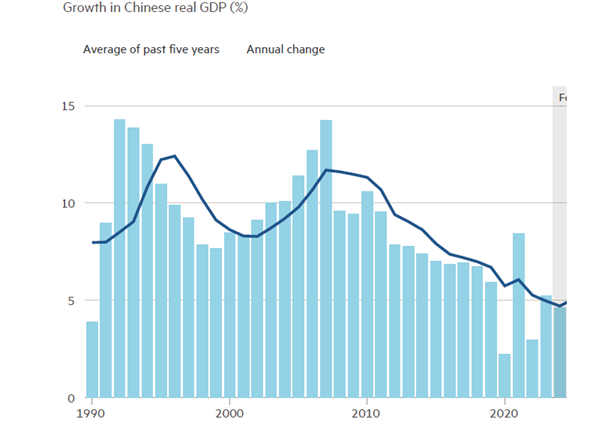

In plaats daarvan is de Chinese economie de laatste decennia vooral omhooggeschoten door een enorme toename van productieve investeringen in de industrie en exportgerichte sectoren. Maar ook die zijn sinds de Grote Recessie van 2008-9 over hun hoogtepunt heen. De wereldwijde economische vertraging en stagnatie in de belangrijkste economieën sindsdien – wat ik een Lange Depressie heb genoemd – zijn verder op het tempo van de economische groei in China van invloed. De groei van de wereldhandel is gestagneerd en dus ook het aandeel van China daarin.

De reële bbp-groei (GDP-growth) van China is vertraagd sinds de Grote Recessie, maar de economie groeit nog steeds met ongeveer 5% per jaar, meer dan twee keer zo snel als de Amerikaanse economie, en de VS is de best presterende van de top zeven van kapitalistische economieën.

Het probleem in de vastgoedsector

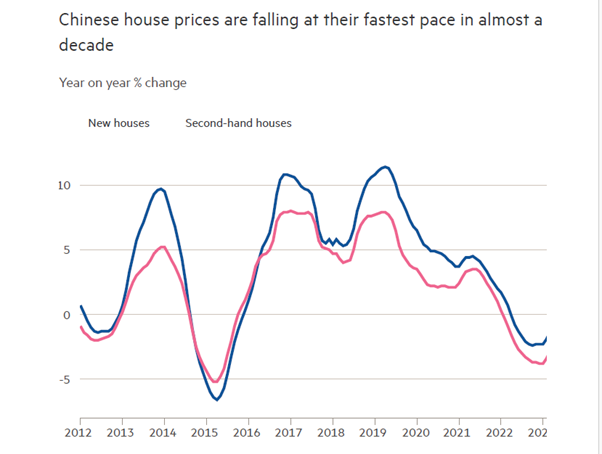

Andere oorzaken van de vertragende groei zijn echter de relatieve uitputting van het aantal beschikbare arbeidskrachten van het platteland en ook de uitbreiding van onproductieve investeringen in onroerend goed, die uiteindelijk eindigde in een sterke krimp van de vastgoedsector waarvoor nog steeds aan een oplossing worden gewerkt. Zoals ik in vele eerdere posts heb betoogd, was dit het resultaat van de enorme beleidsfout die de Chinese regering in de jaren 90 maakte om te proberen via de particuliere sector te voorzien in de huisvestingsbehoeften van een snel verstedelijkende bevolking: dat wil zeggen koopwoningen, gefinancierd met hypotheken en gebouwd door particuliere ontwikkelaars. Dit huisvestingsmodel dat in het Westen wordt toegepast, veroorzaakte de wereldwijde financiële crash in 2008 en leidde uiteindelijk tot een soortgelijke vastgoedcrisis in China.

Demografische uitdaging

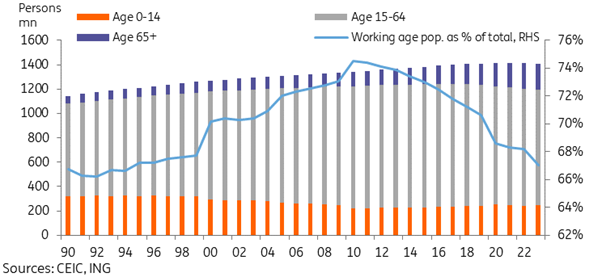

Maar de belangrijkste kwestie voor het Derde Plenum is de ‘demografische uitdaging’. De bevolking van China zal, net als die in veel andere landen, de komende generatie afnemen evenals de omvang van de beroepsbevolking.

Economische groei en verdere verbeteringen van de levensstandaard zullen in toenemende mate afhangen van het verhogen van de productiviteit van de beroepsbevolking. Ik heb in eerdere posts betoogd dat dit perfect realiseerbaar is.

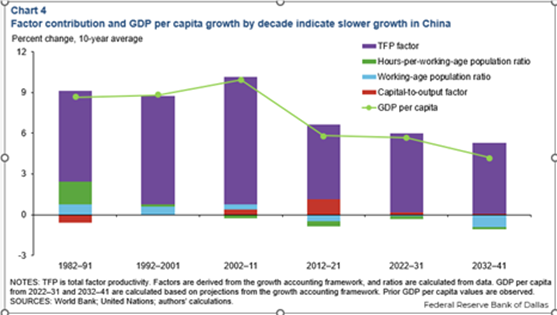

De Federal Reserve Bank of Dallas laat zien dat de ’totale factorproductiviteit’ (een ruwe maatstaf voor innovatie) in China met 6% per jaar groeit, terwijl ze in de VS daalt. Een tragere groei dus, maar nog steeds veel sneller dan de economische groei van de G7 en gebaseerd op technologisch succes.

Toch blijven westerse media en mainstream economen beweren dat de Chinese economie in grote problemen verkeert. Dit is bijvoorbeeld het oordeel van de Financial Times:

“De groei in China is te traag om aan de massa’s werkloze jongeren een baan te bieden. Een al drie jaar durende malaise in het onroerend goed tast de persoonlijke rijkdom aan. Miljarden dollars aan schulden van lokale overheden verstikken de Chinese investeringsmotoren. Een snel vergrijzende samenleving vergroot de druk op de gezondheidszorg en de pensioenen. Het land blijft flirten met deflatie.”

Ik zou deze kwesties een voor een kunnen behandelen. Maar dat heb ik al in vele eerdere posts uitvoerig gedaan.

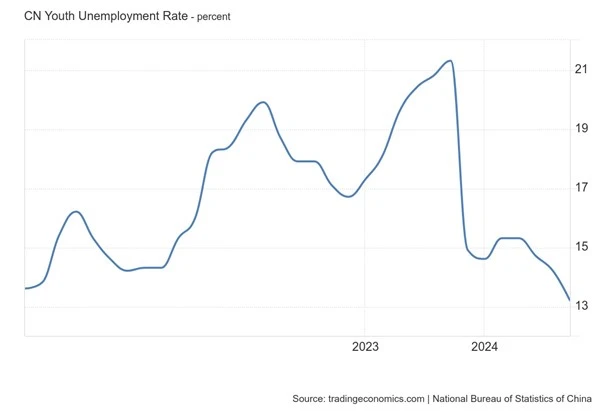

1. Het volstaat te zeggen dat de omvang van de jeugdwerkloosheid een serieuze uitdaging is. Er is een duidelijke wanverhouding tussen het aantal jonge afgestudeerde studenten die op zoek zijn naar goedbetaalde hightechbanen, en de hoeveelheid beschikbare banen die nog steeds geconcentreerd is in sectoren met lager betaald, minder geschoold werk. Dit is een probleem in veel economieën, inclusief de geavanceerde kapitalistische economieën. De oplossing ligt volgens mij in de uitbreiding van hightechsectoren, en verder in omscholing voor andere beroepen.

2. Er is een serieuze vastgoedcrisis. Het kan echter niet zoveel kwaad dat de vastgoedprijzen sterk dalen, zodat woningen betaalbaarder worden. Voortaan moet de oplossing een uitbreiding van de openbare huisvesting zijn, en niet meer particuliere ontwikkeling.

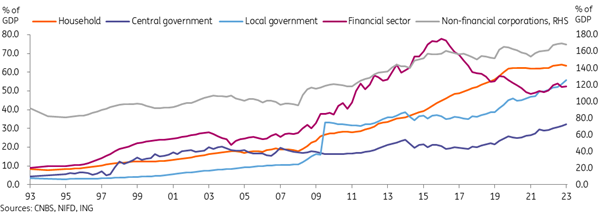

3. En wat de schuldenkwestie betreft: het is waar dat de schuldratio’s in China de afgelopen decennia sterk zijn gestegen, maar ze zijn beheersbaar, vooral omdat de meeste schulden geconcentreerd zijn in lokale overheidssectoren die dus door de centrale overheid kunnen worden gered. En China heeft een stelsel met staatsbanken, staatsbedrijven en enorme internationale reserves (foreign exchange FX reserves) om eventuele verliezen te dekken.

China: schuld/bbp (debt to GDP)

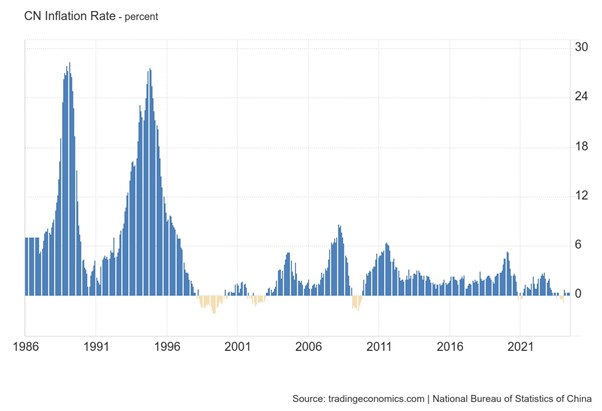

4. Blijkbaar vindt de Financial Times dalende consumentenprijzen in China een slechte zaak. Maar is het zo erg dat basisaankopen goedkoper worden? Is het beter om te lijden onder de inflatiepiek die Westerse economieën en huishoudens de afgelopen twee jaar teisterde?

Nog een kritiek waarop voortdurend wordt gehamerd door de FT en westerse economen is deze: “Beijing beloofde zijn groeimodel te heroriënteren van een te grote afhankelijkheid van investeringen en export naar consumptie door huishoudens. Westerse regeringen hebben lang gehoopt dat dit zou helpen om de enorme handelsoverschotten van China te verkleinen en de wereldwijde vraag te stimuleren.” Maar “China heeft zich niet zijn aan zijn beloften gehouden om het evenwicht te herstellen, het is er zelfs op teruggekomen.” De FT is boos dat “het communiqué van het Plenum niet belooft om de consumentenbestedingen te stimuleren of de economie weer in balans te brengen door minder investeringen en export.”

De FT geeft vervolgens China de schuld van de tarievenoorlog in de VS die waarschijnlijk in een hogere versnelling zal gaan als Donald Trump in 2025 het presidentschap herovert. “Xi en zijn politbureau moeten zich realiseren dat China’s handelsonevenwichtigheden steeds meer een heikele kwestie worden. Het maandelijkse handelsoverschot bereikte in juni een recordhoogte. De wederopstanding van Donald Trump, die tijdens zijn termijn als president van de VS fikse tarieven oplegde op Chinese importproducten, zou echt te denken moeten geven.” China krijgt blijkbaar de schuldig voor de handelsoorlog, niet de pogingen van de Amerikaanse overheid om het exportsucces en de technologische vooruitgang van China aan banden te leggen.

Opnieuw pleiten de westerse media en economen voor een ‘herbalancering’, waarmee ze een omschakeling bedoelen naar een op de consument gefocuste, door de privésector geleide economie in plaats van de huidige door investeringen gedomineerde, op export gerichte, en door de staat geleide economie. “De Chinese economie staat op instorten“, zegt Eswar Prasad, hoogleraar handelsbeleid aan de Cornell University en voormalig hoofd van de China-divisie van het Internationaal Muntfonds. “Meer stimulansen om de bestedingen op te peppen en economische hervormingen om het vertrouwen van de particuliere sector in China te herstellen zijn dringend nodig”, heeft hij gezegd.

Maar voor mij is het stimuleren van de consumentenbestedingen en het uitbreiden van de particuliere sector niet waar het Derde Plenum zich op moest richten. Eigenlijk herinnert de tekst van het Derde Plenum ons eraan dat China nog steeds planning kent, niet de gecentraliseerde planning van de Sovjet-Unie, maar een ‘indicatieve planning’ met doelen voor veel sectoren. In het communiqué staat: “We moeten een synthese en een evaluatie maken van hoe we het 14e vijfjarenplan hebben uitgevoerd en de voorbereiding van het 15e vijfjarenplan meteen en goed aanpakken.”

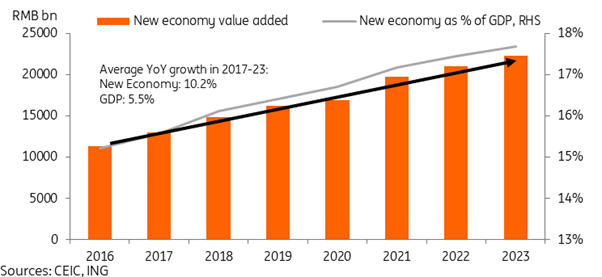

China ontwikkelt in hoog tempo een ‘nieuwe economie’ gebaseerd op technologische sectoren met een hoge toegevoegde waarde. Deze sectoren zijn de afgelopen jaren aanzienlijk sneller gegroeid dan het algemene bbp. Tussen 2017 en 2023 groeide de nieuwe economie met gemiddeld 10,2% per jaar, veel sneller dan de 5,5% gemiddelde groei van het totale bbp.

Zoals een stuk in de Asia Times het stelt: “Een veelgehoord verhaal in de westerse zakenpers is dat China’s gesubsidieerde industrieën aandeelhouderswaarde vernietigen omdat ze niet winstgevend zijn – van woningen tot hogesnelheidstreinen tot elektrische voertuigen en zonnepanelen (het onderwerp van de meest recente ‘meltdown’ voorspelling van The Economist). Maar wat China vraagt van BYD en Jinko Solar (en de VS van Tesla en First Solar moet vragen) zijn betaalbare EV’s en zonnepanelen, geen beurswaardeaandelen van biljoenen dollar. Sterker nog, enorme markapitalisatie-aandelen geven aan dat er sprake is van een serieuze scheefgroei. Hebben we echt tech-miljardairs nodig of hebben we echt nood aan tech? De waarde wordt niet vernietigd. Ze komt terecht bij de consumenten door lagere prijzen, hogere kwaliteit en/of innovatievere producten en diensten.”

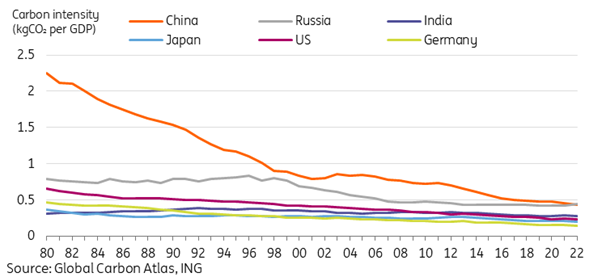

Dit is goed zichtbaar in milieu-investeringen. China’s koolstofintensiteit is in een ongekend tempo gedaald.

Zoals de schrijver van de Asia Times het verwoordt: “Wat is economisch succes, wat is waardecreatie? Misschien, heel misschien, is dat de aanpak die de meest tastbare verbeteringen in het leven van mensen oplevert, in plaats van bedrijven die biljoenen en CEO’s die miljarden dollars bezitten.”

Origineel: China’s Third Plenum

Vertaling Dirk Nimmegeers.

Extra links afkomstig van Wikipedia en De Financiële Begrippenlijst.

Afbeeldingen overgenomen van originele post (disclaimer)

Lees hierover ook: Hoe de resolutie van het partijplenum tot stand kwam.

*Michael Roberts heeft als econoom in de City of London gewerkt. Hij zegt: ‘ik heb de manoeuvres van het mondiale kapitalisme nauwlettend gevolgd vanuit het hol van de leeuw’. Tegelijkertijd was hij decennialang politiek activist in de arbeidersbeweging. Sinds zijn pensionering heeft hij verschillende boeken geschreven. Hij heeft talloze papers gepubliceerd in verschillende academische economische tijdschriften en artikelen in linkse publicaties.