In zijn maandelijkse nieuwsbrief ‘This Month in China’ geeft Pascal Coppens commentaar bij de recente EU invoerheffingen op Chinese elektrische voertuigen. Chinasquare heeft het artikel met toestemming van de auteur hieronder vertaald.

Vanaf 31 oktober 2024 heeft de Europese Commissie nieuwe invoerheffingen ingevoerd op batterij-elektrische voertuigen (BEV’s) die uit China worden geïmporteerd. Deze tarieven gelden voor vijf jaar, met als doel de snelle stijging van de Chinese auto-import te vertragen. Het argument is dat China een oneerlijk concurrentievoordeel heeft doordat Beijing subsidies en andere steun aanbiedt om zijn EV-industrie te ondersteunen, wat de extra tarieven rechtvaardigt.

Is het “Game Over” voor veel Chinese EV’s in Europa?

In dezelfde maand kondigde Volkswagen (VW) voor het eerst in 87 jaar aan dat het twee tot drie fabrieken in Duitsland zal sluiten, wat zal resulteren in tienduizenden ontslagen. De sluiting van de VW-Audi-fabriek in Brussel is al gepland voor februari 2025.

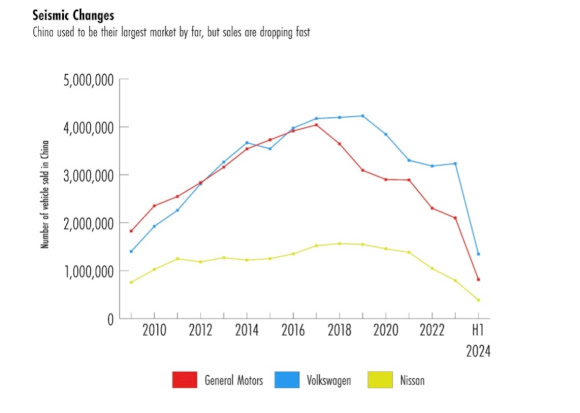

In tegenstelling tot wat in de media werd gemeld, is het probleem niet dat Europese auto’s door Chinese concurrenten in Europa worden weggeduwd, maar eerder dat veel Europese EV’s in China worden geproduceerd en vervolgens naar Europa uitgevoerd. Deze voertuigen zullen ook worden getroffen door de invoerheffingen. Ondertussen dalen de Europese autoverkopen in China – goed voor ongeveer 40% van de wereldwijde verkopen van bedrijven als VW en BMW – snel en in een alarmerend tempo. De bijgevoegde grafiek illustreert deze trend duidelijker.

Zullen er over vijf jaar nog buitenlandse autofabrikanten in China actief zijn? Zeker. Maar naar mijn mening zal geen enkel buitenlands automerk op wereldvlak een toppositie in de EV-industrie behouden indien het niet verder succesvol is in China. Om wereldwijd te kunnen concurreren, zullen autofabrikanten als VW, BMW, Ford, GM en Toyota hun EV’s in China moeten blijven produceren en verkopen. Protectionistische invoerheffingen zullen hen niet beschermen. Ze moeten nauw samenwerken met Chinese spelers of worden geconfronteerd met een snelle wereldwijde daling van de verkoop en een langzame daling op hun thuismarkten. Veel buitenlandse bedrijven hebben deze realiteit al begrepen. Daimler is bijvoorbeeld een partnerschap aangegaan met Geely, Stellantis met Leapmotor, VW met Xpeng, Hyundai met Xiaomi en Renault met Dongfeng.

EV’s zijn veel gemakkelijker te produceren dan auto’s met een verbrandingsmotor. De innovatie in EV’s wordt niet op de eerste plaats aangestuurd door mechanische kennis, maar door vooruitgang in batterijtechnologie, software en ecosystemen om op te laden, vehicle-to-everything (V2X)-connectiviteit, nieuwe materialen en autonoom rijden. Op al deze gebieden loopt China voorop in de wereldwijde innovatierace en past het deze ontwikkelingen toe op de grootste EV-markt ter wereld, China.

Hoewel de Europese Commissie officieel stelt dat nieuwe heffingen bedoeld zijn om het speelveld tussen Chinese en Europese merken gelijk te maken, geloof ik dat het echte doel is om Chinese toeleveringsketens naar Europa te trekken. Natuurlijk kunnen ze dat niet openlijk zeggen. Maar aangezien alle autofabrikanten nu erkennen dat Chinese EV’s zeer innovatief zijn en snel verbeteren, hoop ik dat politici in Brussel deze realiteit ook snel zullen begrijpen.

De oude manier van werken (het oude spel) is voorbij. We kunnen niet langer vertrouwen op de Europese auto-industrie om banen te blijven creëren voor het bouwen, ontwerpen, gedetailleerd uittekenen, verdelen, verkopen en onderhouden van auto’s. Het is tijd om deze achterhaalde aanpak achter ons te laten. De nieuwe norm van de automobielindustrie is mensgericht en energiezuinig, niet autogericht.

Chinese merken begrijpen deze veranderingen. Ze zijn toonaangevend in het bouwen van ecosystemen rond batterijproductie en recyclage. Ze lopen voorop in nieuwe oplaadtechnologieën en slimme energiebeheermodellen. Ze excelleren in het verticaal integreren van toeleveringsketens, het revolutioneren van mens-machine-interfaces in auto’s en het het toepassen van de ontwikkelingen in autonome rijtoepassingen.

De bewering dat Beijing zijn auto-industrie vooruit geduwd heeft door middel van subsidies is misleidend. Zelfs indien Brussel Europese autofabrikanten en consumenten hetzelfde niveau van subsidies had gegeven als China, bleef het toch onwaarschijnlijk dat Europa nieuwe Europese automerken had zien opkomen om de gevestigde bedrijven en hun traditionele bedrijfsmodellen uit te dagen.

In China hebben mobiele telefoonfabrikanten zoals Huawei en Xiaomi zich echter gewaagd aan autoproductie omdat ze excelleren in software-ecosystemen. Bedrijven zoals NIO en Xpeng innoveren met batterijwisselsystemen en bouwen zelfs vliegende auto’s, omdat ze een futuristische benadering van mobiliteit voor ogen hebben. BYD heeft de markt overspoeld door elektrische voertuigen betaalbaarder te maken door verticale integratie en ontwikkelingen in batterijtechnologie. Ondertussen heeft Geely met succes westerse en Chinese innovaties gecombineerd om een unieke synergie te creëren. En de lijst gaat maar door…

Het succes van de Chinese EV-industrie is niet te danken aan subsidies, maar aan visionaire leiders als Wang Chuanfu, Li Shufu, Lei Jun, He Xiaopeng, William Li, Robin Zeng, Ren Zhengfei en Zhou Hongyi. Als deze namen onbekend zijn, komt dat doordat hun verhalen in onze media te weinig aandacht krijgen. Toch delen ze dezelfde gedurfde, visionaire aanpak als Elon Musk. De opkomst van EV’s gaat niet over Chinese subsidies of invoerheffingen – ondanks wat er vaak wordt beweerd – maar over een nieuw bedrijfsmodel dat Tesla als eerste introduceerde en dat China heeft overgenomen en geperfectioneerd.

China heeft zijn eigen EV-ecosysteem uitgebouwd en wij hebben de keuze om er deel van uit te maken of niet. Wereldwijde automerken kunnen ervoor kiezen om deel te nemen aan dit nieuwe door China geleide EV-spel of er helemaal niet aan mee te doen. Als we ervoor kiezen om mee te doen, betekent dit zowel samenwerken met Chinezen als concurreren binnen China. Voor merken die ervoor kiezen om niet mee te doen, is het ‘game over’.

Ik voorspel dat Amerikaanse automerken opnieuw met een terugval te maken krijgen (zoals in 2008), maar dit keer omdat ze geen voet aan de grond meer hebben in China en nog niet meedoen aan dit nieuwe spel. Dit zou echter een kans kunnen zijn voor Europese merken – als ze China slim benaderen in plaats van confronterend. Willen ze het spel opnieuw spelen? JA/NEE

Bron: Nieuwsbrief van Pascal Coppens