Volgende week wordt de Amerikaanse president Joe Biden opgevolgd door Donald Trump. Economist Michaël Roberts maakt op zijn blog een balans op van de regeerperiode van Biden en vergelijkt de Amerikaanse economie met de Chinese. De vertaling naar het Nederlands gebeurde door Chinasquare.

Dit is een opinie die de mening van de auteur weergeeft en niet noodzakelijk die van de redactie van Chnasquare.be

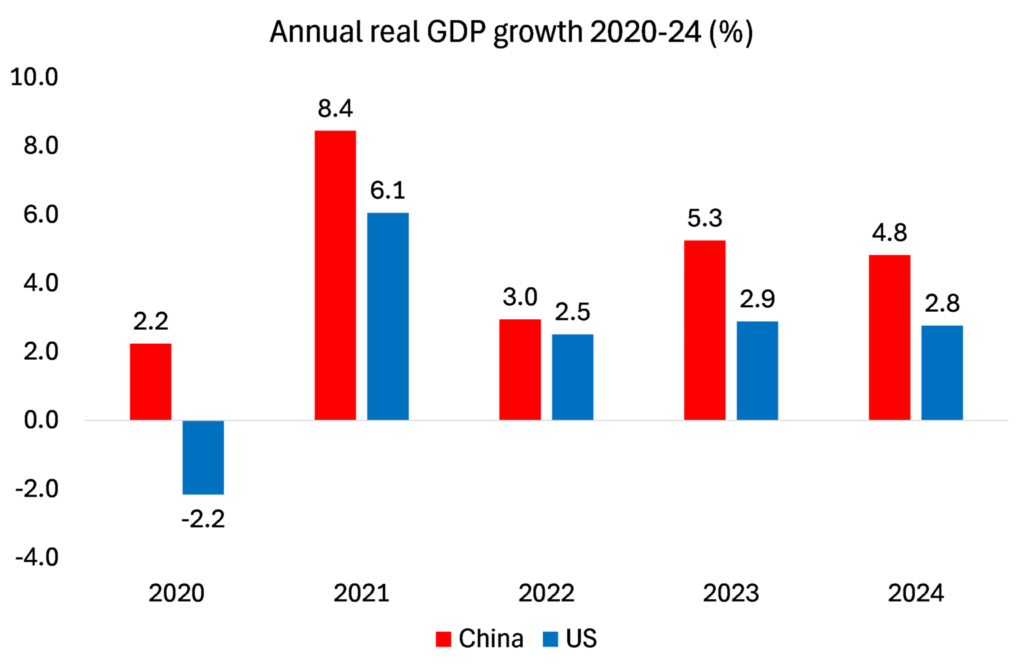

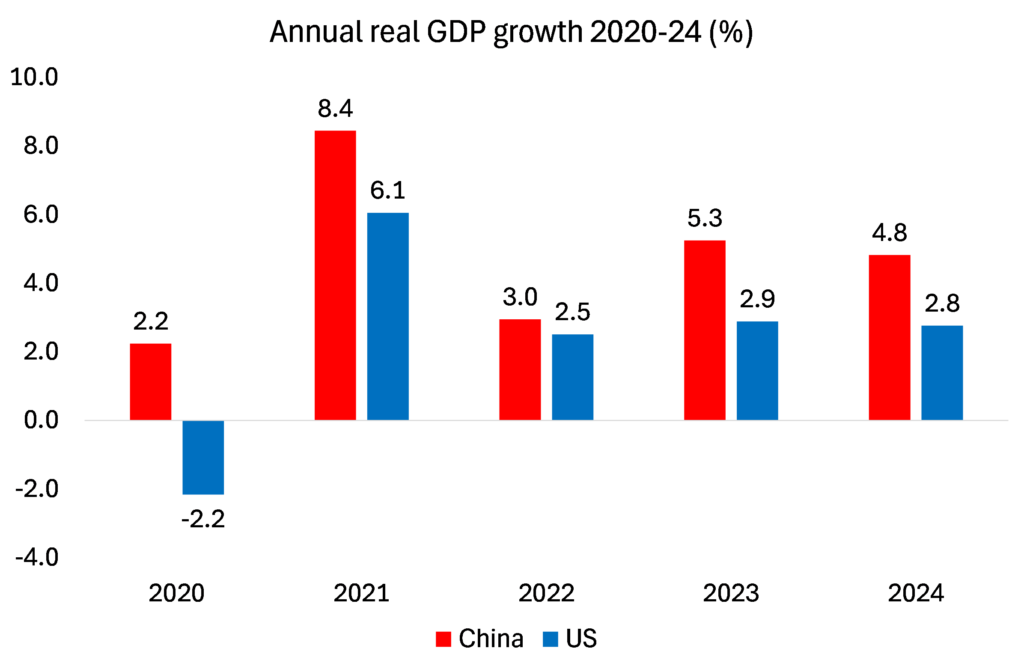

Volgende week wordt de Amerikaanse president Joe Biden opgevolgd door Donald TrumpBiden zou enorm populair zijn geweest bij het Amerikaanse publiek en had waarschijnlijk een tweede termijn als president kunnen halen, indien het Amerikaanse record BBP in 2024 met 4,5-5,0% was gestegen, als gedurende zijn hele ambtsperiode sinds eind 2020 het reële BBP 23% was gestegen en als het BBP per Amerikaan in die vier jaar met 26% was gestegen.

En hij zou gefeliciteerd zijn als het sterftecijfer aan Covid tijdens de pandemie van 2020-21 een van de laagste ter wereld was geweest en de economie een productiedaling tijdens de pandemie had vermeden.

Bovenal zou hij gevierd zijn als de inflatie van prijzen van goederen en diensten na zijn aantreden in totaal over vier jaar slechts 3,6% bedroeg. Dat tegenover een loonstijging van 4-5% per jaar, waardoor het inkomen van een gemiddeld Amerikaans gezin gevoelig zou verbeterd zijn.

De sterke groei zou de financiering van belangrijke nieuwe infrastructuuruitgaven in de VS mogelijk hebben gemaakt, wat zou kunnen hebben geleid tot een uitgebreid spoorwegnetwerk over het hele land met behulp van supersnelle treinen; en met bruggen en wegen die niet instortten of afbrokkelden, samen met milieuprojecten om mensen en huizen te beschermen tegen branden en problemen, en de introductie van goedkope elektrische voertuigen en hernieuwbare energie. Hoe populair zou Biden geweest zijn!

Met extra inkomsten uit sterke groei zou de Biden-administratie het overheidsbudget in evenwicht kunnen brengen hebben en de overheidsschuld kunnen beteugelen of verminderen. En zouden de rentetarieven op leningen historisch laag zijn geweest, waardoor huishoudens en bedrijven hypotheken konden betalen en investeringen in nieuwe technologieën konden financieren.

En wat als Amerikaanse bedrijven een recordniveau aan export van goederen en diensten naar de rest van de wereld hadden gerealiseerd, met een aanzienlijk handelsoverschot, ondanks verschillende invoerheffingen en sancties tegen Amerikaanse bedrijven door andere handelslanden. Door die handelsoverschotten zouden Amerikaanse banken en bedrijven in staat zijn geweest om deviezenreserves op te bouwen en te investeren in projecten in het buitenland, waardoor de invloed van Amerika in de wereld op een effectieve manier zou worden versterkt.

Amerikaanse economie, Chinese economie

Helaas gebeurde geen van deze dingen met de Amerikaanse economie in de vier jaar van Bidens presidentschap. In plaats daarvan waren dit de kenmerken van de Chinese economie.

In 2024 steeg het reële BBP van China met ongeveer 4,5% tegenover dat van de VS met 2,7% (slechts 60% van de groeivoet van China en overigens sneller dan de andere G7-economieën). Gedurende de hele ambtstermijn van Biden overtrof de groeivoet van China die van de VS.

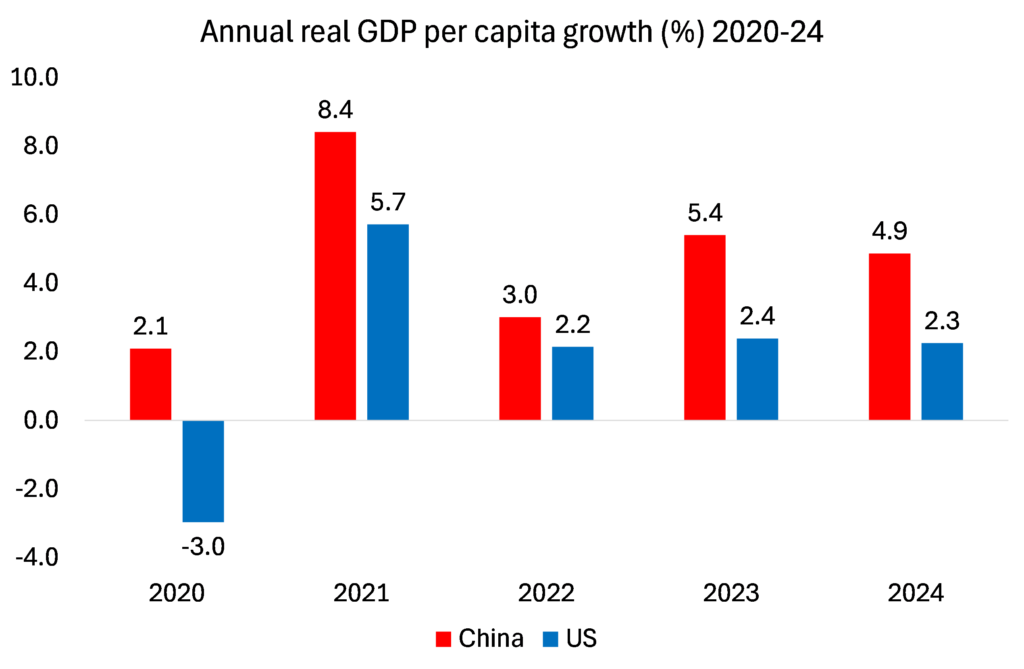

Bovendien was de kloof tussen China en de VS wat betreft de groei van het BBP per persoon nog groter.

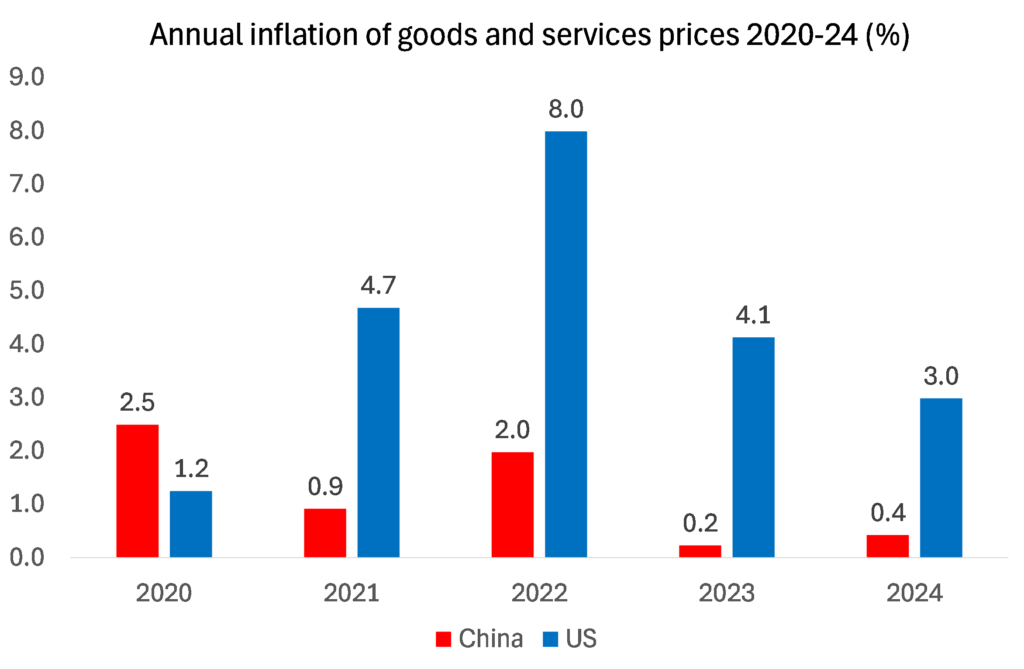

De jaarlijkse inflatie in de VS is veel hoger geweest dan in China. Het is inderdaad zo dat de Amerikaanse prijsstijgingen sinds 2020 cumulatief 21% bedragen, vergeleken met slechts 3% in China.

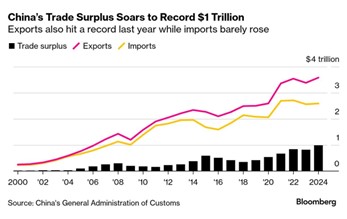

De door de Amerikaanse Fed vastgelegde rentetarieven liggen nog steeds op 4,5%, terwijl de People’s Bank of China een tarief van 3% heeft. De rentetarieven op hypotheken en bedrijfsschulden in de VS liggen ruim boven de 5%, vergeleken met 1,5% in China. Het gemiddeld beschikbaar inkomen in de VS is sinds 2019 vlak gebleven, terwijl het in China 20% toenam. Onder Biden storten bruggen in, brokkelen wegen af en werkt het spoorwegnet nauwelijks. In plaats van een handelsoverschot van 1 biljoen dollar te halen zoals China doet, is er in de VS een aanzienlijk handelstekort van 900 miljard dollar.

Terwijl China een overschot op de betalingsbalans met andere landen van ongeveer 1-2% van het BBP per jaar haalt heeft de VS een tekort van 3-4%. De Amerikaanse industrie en banken hebben enorme netto-schulden bij de rest van de wereld, alles samen 76% van het BBP. Een soortgelijke netto-schuld zou alle andere landen kwetsbaar maken voor een aanval op hun valuta – maar niet de VS omdat de Amerikaanse dollar de wereldreservemunt blijft. Daarentegen heeft China een netto-activapositie van 18% van het BBP.

Amerikaanse economie, Chinese economie, welke zit in de problemen?

En toch wordt ons voortdurend verteld door westerse ‘deskundige’ economen en de media dat China op de rand van een financiële ineenstorting staat (George Magnus); of alternatief in een permanente stagnatie terechtkomt zoals Japan de voorbije drie decennia (Michael Pettis); dat China veel meer produceert dan het kan verkopen, d.w.z. dat het overcapaciteit heeft (Brad Setser); de Chinese bedrijven zitten in een schuldencrisis die uiteindelijk de hele economie ten onder zal brengen (gezegd door vrijwel iedereen) en China zal stagneren vanwege ‘gebrek aan vraag’, ook al is de groei van lonen en consumptie er veel sneller dan in de VS.

De westerse consensus is dat China vastzit in enorme schulden, met name bij lokale overheden en vastgoedontwikkelaars. Dit zal uiteindelijk leiden tot faillissementen en een schuldencrisis of, in het beste geval, de centrale overheid dwingen om de spaargelden van Chinese huishoudens te gebruiken om deze verliezen te betalen en zo de groei te fnuiken. Deze economen voorspellen elk jaar een schuldencrisis, maar we hebben nog nooit een katastrofe in de banksector of in de niet-financiële sector gezien. In plaats daarvan heeft de staat de investeringen verhoogd en heeft de overheid de infrastructuur uitgebouwd om de achteruitgang in de door overmatige schulden belaste vastgoedmarkt te compenseren. Indien er toch een zeepbel barst dan zal het eerder in Amerika zijn dan in China.

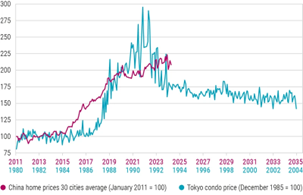

En wat betreft ‘Japanisering’, dit is ook onzin. In Japan in de jaren 80 gebruikten bedrijven onroerend goed en terreinen als onderpand om nog meer commercieel onroerend goed te kopen of te investeren in andere speculatieve projecten. Toen de zeepbel uiteenspatte, droegen de bedrijven en de banken de gevolgen. Daarentegen liggen de problemen in China bij residentieel onroerend goed, niet bij commercieel.

Daarom zijn de vastgoedprijzen in China nooit zo hard gestegen als tijdens de speculatiegekte op grond in Japan in de jaren 80. De gemiddelde verkoopprijzen van woningen per vierkante meter zijn sinds 2007 jaarlijks met 7,3% gestegen, ruim onder de stijging van het jaarlijkse nominale BBP van ongeveer 12% in dezelfde periode. In Tokio stegen de huizenprijzen jaarlijks met 13%, ruim boven de nominale BBP-groei van ongeveer 8% in de jaren 80.

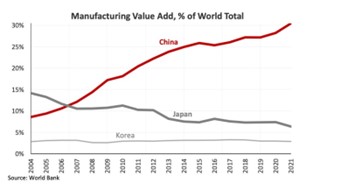

Terwijl de productiecapaciteit van Japan sinds de jaren 90 daalde, gebeurt dat niet in China. China is nu de wereldwijde productiesupermacht. De productie overtreft die van de negen op één na grootste productielanden samen. Het kostte de VS het grootste deel van een eeuw om de top te bereiken; China deed er 15 of 20 jaar over. In 1995 had China slechts 3% van de wereldwijde productie-export. Aan het begin van Bidens ambtstermijn was het aandeel gestegen tot meer dan 30%.

Dan is er nog China’s zogenaamde demografische uitdaging door een afnemende beroepsbevolking en bevolking. Maar deze daling is nergens zo ernstig als in Japan. Het geboortecijfer van China is beduidend hoger dan dat van Japan en de Aziatische tijgers. De Chinese bevolking onder de 20, met 23,3%, is nog steeds aanzienlijk groter dan die van haar Aziatische tegenhangers (16-18%), niet zo ver achter de VS (25,3%) en groter dan Europa (21,9%). De bevolking van 65 jaar en ouder, met 14,6%, is ook lager dan die van de ontwikkelde wereld (20,5%).

Wat betreft de zogenaamde overcapaciteit, dit is nog een mythe die door westerse experts wordt verspreid. China’s exportsucces betekent niet dat China afhankelijk is van export voor groei. China groeit voornamelijk vanwege de productie voor de binnenlandse economie.

Amerikaanse economie, Chinese economie, welke is uitzonderlijk?

Vergeet niet dat de Chinese economie sinds 1949 nooit een daling van de nationale productie heeft gekend.En zoals John Ross heeft aangegeven,als de Chinese economie de komende tien jaar met 4-5% per jaar blijft groeien, dan zal het zijn BBP verdubbelen – en met een dalende bevolking zal het BBP per persoon nog meer stijgen. meer dan tweeënhalf keer zo snel als de VS.

Waarom is China uitzonderlijk? Dat komt omdat het een economie heeft die gepland is en gedomineerd door staatsbedrijven, dus het kan de meeste hindernissen beter overwinnen dan een systeem van privékapitalistische productie zoals in de VS. Dat geldt niet alleen voor economische hindernissen: Vergelijk het Amerikaanse COVID-sterftecijfer van 3544 doden per miljoen met China’s 85 (laatste cijfers).

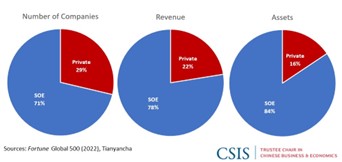

De belangrijkste industrieën van China worden gerund door staatsbedrijven: financiën, energie, infrastructuur, mijnbouw, telecommunicatie, transport, zelfs een aantal strategische productiebedrijven. Het totale kapitaal van bedrijven met een zekere mate van staatseigendom in China is 68% van het totale kapitaal van alle 40 miljoen bedrijven . De overgrote meerderheid van de Chinese bedrijven in de Fortune Global 500-lijst zijn staatsbedrijven. Staatsbedrijven genereren volgens de meest conservatieve schattingen minstens 25% van het BBP van China, en andere onderzoeken hebben aangetoond dat ze bijdragen aan 30-40+% van het BBP.

Donald Trump neemt volgende week over in de VS. Hij wil Amerika weer groot maken. Hij wil Amerika ‘uitzonderlijk’ maken. Maar dat adjectief beschrijft China beter dan de VS.

Bron: Michael Roberts blog